イオンが再来年、2020年3月までにクレジットカードのタッチ決済端末をグループの店舗や薬局のレジに10万台導入すると発表しました。

これと同時に、グループのイオンクレジットサービス株式会社が発行する「イオンカード」のうち、VISAブランドのカードを非接触型決済用のICチップが付いたカードに順次切り替えていくようです。

Visaのタッチ決済とは?

Visaカードの中には、既にタッチ決済に対応したクレジットカードが存在します。

「Visa payWave」と呼ばれる機能が付いたカードが。

使い方は電子マネーをイメージすると分かりやすいですね。

端末にカードをかざすだけで支払いが完了します。

非常に便利です。

イオンカードはこれから、ということですが、オリコやジャックスでは既に発行中。

カード会社のほかにも、複数の銀行で発行するデビットカードに「Visa payWave」を搭載したものもあります。

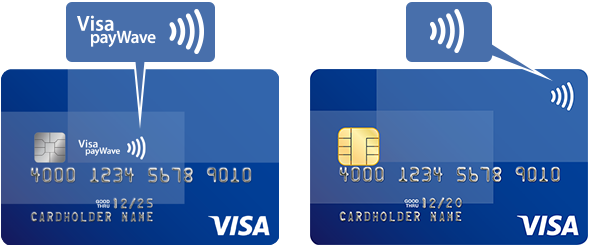

ちなみにタッチ決済可能なカードには、下図のように非接触マークが記載されています。

Visaのタッチ決済が利用可能な国内のお店はまだまだ少ない状況ですが、海外では70を超える国と地域で利用できるお店があるようです。

国によってはVisaが使えるお店でのタッチ決済普及率が高いところもあるようで、日本は今後どうなるのか注目ですね。

タッチ決済が普及することで生まれるメリット

イオンがタッチ決済対応のカードへの切替を進め、店舗ではタッチ決済利用可能な端末をグループ内の店舗にて普及させていくには、メリットがあるからですよね。

タッチ決済に限らず電子マネーが普及することで、消費者としてはサインレスで買い物ができるので、スマートに買い物ができるメリットがあります。

クレジットカードはICカードが主流になりましたが、暗証番号の入力も必要ありません。

決済に要する時間が短縮されます。

当然、お店側としてもレジ業務の削減されます。

レジで財布を開けて小銭を一生懸命とりだして、とんでもない時間がかかっているお客さん時々いますが、レジで並んでいる立場として支払いの流れがスムーズになると余計なストレスが発生しません。

レジを打っているスタッフも現金を受け取って、おつりを渡して。。 といった作業が、タッチ決済の普及で軽減されますよね。

世界のキャッシュレス比率

経済産業省が公表している世界のキャッシュレス比率。

2015年のデータによると、1位はお隣、韓国で89.1%。中国は60.0%。

カナダやイギリス、オーストラリアなども50%を超えています。

アメリカは45.0%、フランスやインドでは40%弱。

対する日本は18.4%とかなり低めで、現金社会の文化が如実に表れた数字となっています。

ちなみに先進国のドイツは日本より低い14.9%。

5,000円以下では91%が現金決済だそうです。

ここがキャッシュレスになると、市場規模は100兆円になるとの試算もあります。

電子マネーかクレジットカードか

この100兆円もの市場規模に、クレジットカードのほか電子マネーが絡もうとしています。

とくに電子マネーは2010年以降、種類が増えました。

WAONやnanacoなどのほか、スーパー等の小売業者が独自の電子マネーカードを発行しだし、財布の中に複数枚の電子マネーカードが入っているという方も珍しくない。

Suica等の交通系カードもありますしね。

財布をスマートにするためにも、出来るなら市場にあふれている電子マネーカードを少なくしてもらいたいのが個人的な感想。

WAONやnanacoなどクレジットカードでチャージできる電子マネーも多いんだから、この辺は非接触型の決済機能を搭載したクレジットカードに代わってもらった方が楽。

そんな中で、WAONカードを発行しているイオンがVisaのタッチ決済を普及させる方針は、今後の行方を注目していきたいと思います。

あと、現在の日本国内の電子マネーの多くはソニーが開発した「FeliCa」が採用されています。WAONもPASMO、Suica、nanacoや楽天Edyなど。

これに対し、今回イオンが普及をすすめるVISAのタッチ決済は国際標準。

海外から来る方の利便性や、日本人が海外の旅行先なんかでも決済できる利便性を考えると、国際標準に合わせるのがいいように感じます。