欲しくて購入した商品が、買ったばかりなのに思わぬ事故!?で破損。

でもクレジットカードで購入していれば、その問題、ほぼほぼ解決します。

動産保険で修理または新品交換可能

冒頭で書いたようなことって、「よくある」とは言わないけど、たまにありますよね?

僕は3~5年に一度はあるような気がしています。

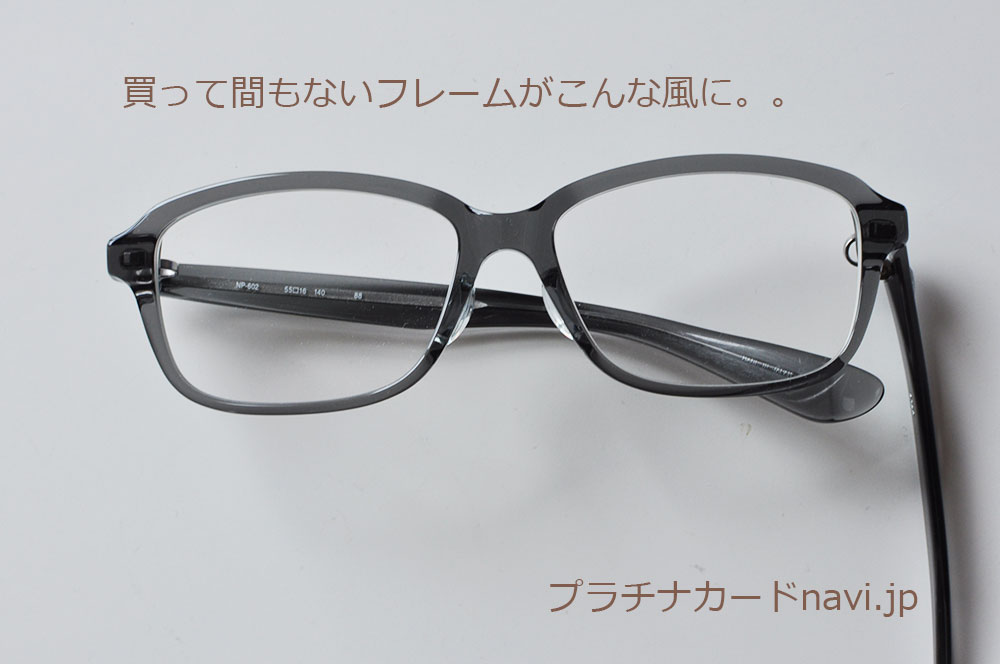

先日破損した、メガネ。。

購入して1ヵ月経っていません。。

それなのに、、

朝、机に座ってメガネをかけようとしたら。。

フレームが90度折れ曲がっている!!

全く身に覚えがありませんが、推測するに

たまたまメガネの上に書類か何かが乗っかっていて、そこに手をついてしまったのかな?と。。

正直、というか当然のようにショックでした。

999.9の新作メガネで、店頭に並ぶ前にいち早く購入したメガネでしたから。

しかし、ショックが和らいで冷静になると「動産保険を使えばいいんじゃないか?」ということに気づきました。

どのクレジットカードを使ったか調べたら、ダイナースのプレミアムカードを利用して購入したことが判明。

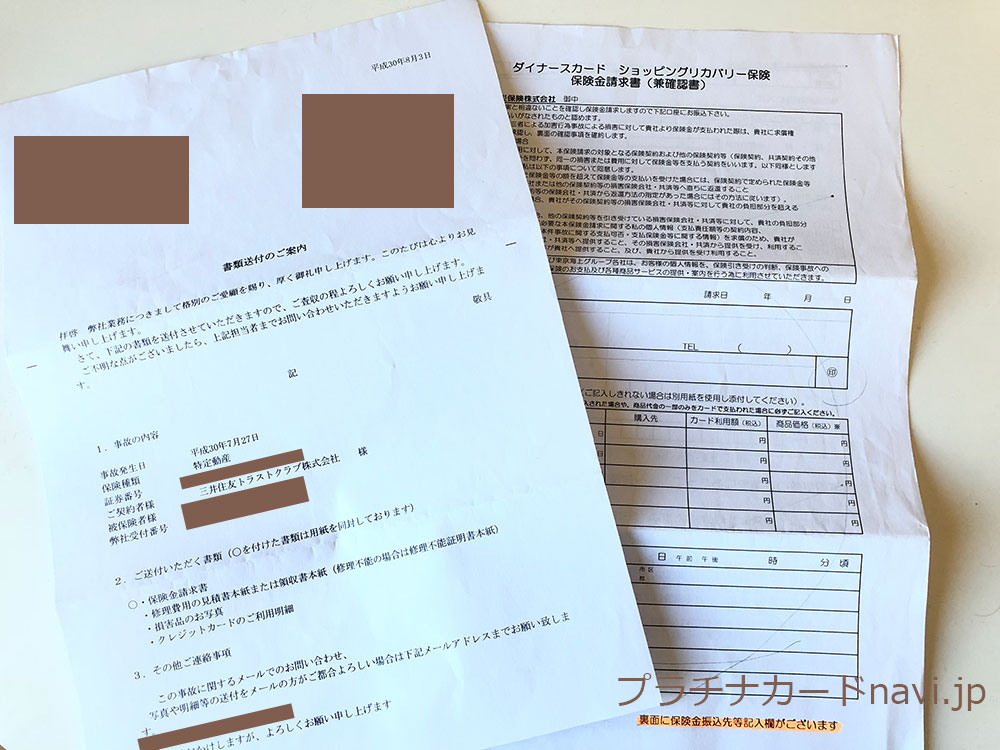

さっそく、保険の案内に記載された、東京海上日動の自己受付デスクに電話。

状況を説明すると、書類を送るので必要事項を記入したうえで、必要書類を添付して返送してくれとのこと。

もちろん、補償の対象になるということも担当者から確認しました。

結果、新しい商品ということで在庫が店頭にあったので、新品交換となりました。

フレームの折れ曲がった箇所が、繊細な作りで修復困難だったこともあります。

免責金額がデカい

ダイナースクラブ プレミアムカードやアメックスプラチナは、高額年会費にもかかわらず、実は動産保険の免責金額(自己負担額)が大きいんですよね。。

年間補償限度額は500万円ですが、これは数万円の年会費のプラチナカードにだって当たり前にあります。

ラグジュアリーカードのTITANIUMやJCB ザ・クラスなんかも、年会費5万円であっても動産保険の年間補償限度額は500万円。

ただし、ダイナースやアメックスと異なるのは、自己負担額が3,000円である点。

僕は今回の件で、ダイナースのショッピング・リカバリー(動産保険)を利用しましたが、自己負担額は1万円。

これがラグジュアリーカードやザ・クラスで購入していれば、3,000円の免責で新品交換が可能だったということ。

これって、結構デカいですよね?

たとえば、5万円の商品を購入したけど破損してしまった場合、アメックスだと1万円、ザ・クラスだと3,000円で新品と交換できる。

極端に言えば、1万円の商品の場合、アメックスやダイナースだと保険を使う意味が全くない。自己負担額が1万円ですから。

しかし、他社のカードだと3,000円の自己負担なので、保険を使おうか、っていうことになる。

う~ん、この差は大きいです。

ここに焦点を当てて、メインで使うクレジットカードを決めるっていうのもアリかもしれませんね。