セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード(以下、セゾンプラチナ・ビジネスといいます)に入会しました。

入会の決め手は【初年度年会費無料】です。

何年もこのカードをサイト内で紹介していますが、初年度年会費無料のキャンペーンは実施したことがありません。

皆さんの中にも検討を考えている方がいるなら、2019年11月30日までの申し込みがベストです。

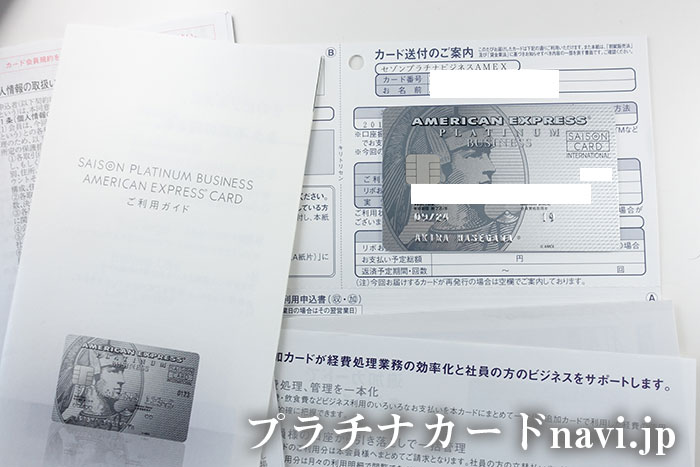

届いたプラチナカードの郵便物はワクワク感に乏しい

申込みをしてから、10日足らずで届きました。

発行までのスピードは、かなり早いです。

ただし、受け取った郵便物は、ちょっとプラチナカードが中に入っているとは思いづらいもの。

年会費無料のクレジットカードと変わらないです。

もう少し、申込者に対してワクワク感を与えるような郵便物であってもらいたいと、個人的に感じました。

年会費1万円に優遇はセゾンプラチナビジネスだけ!

セゾンプラチナ・ビジネスは、僕の周りでも持っている人が多いプラチナカードです。

そして、みな、口をそろえて言います。

「最強のプラチナカードだ」と。

まぁ、言っている意味は分かりますが、誰にとっても「最強」ではありません。

「最強」と感じるかどうかは、個人差があります。

セゾンプラチナ・ビジネスが「最強」と感じる理由は2つ。

一つ目は、年会費が1万円に優遇される点。

このプラチナカードは、年間200万円以上の利用で、次年度年会費が1万円(税別)に優遇されます。

年会費1万円といったら、各カード会社のベーシックタイプのゴールドカードの年会費と同じです。

クレディセゾンでは、プラチナのワンランク下となるゴールド、「セゾンゴールド・アメリカン・エキスプレス・カード」を発行していますが、こちらの年会費は1万円(税別)です。

ゴールドカードと同じ年会費でプラチナカードを持てるなんて、他社では実施していません。

しかも、年間200万円の利用は全然高くないハードル。

「最強」と感じるのも頷けます。

二つ目は、JALのマイルへの移行換算レートが高い点。

セゾンカードは、JALまたはANAのマイレージプログラムに貯めたポイントを移行できますが、JALに関しては特別な優待を用意しています。

「SAISON MILE CLUB」というサービス名称で、登録するとショッピングでのカード利用分が1000円=10マイルでJMBに移行されるというもの。

セゾンゴールド・アメリカン・エキスプレス・カードの場合は、年会費4,000円(税別)が必要となりますが、セゾンプラチナ・ビジネスの場合は“無料”。

(※セゾンポイントモール経由によって付与されるプラス分のポイントは、永久不滅ポイントとして加算されます)

つまり、年間200万円以上利用される方は、ゴールドカードよりも4000円お得にJALのマイルが貯まっていきます。

しかも、2000円につき永久不滅ポイントが1ポイント貯まり、こちらもJALマイルに移行可能。

仮に年間200万円ちょうどの利用があった場合、「SAISON MILE CLUB」で20,000マイル、永久不滅ポイントで2500マイル相当が貯まり、合算すると22,500マイルになります。(JALです。)

年会費は1万円(税別)で22,500マイル・・・。

しかも、マイルの移行上限は15万マイル。

2019年現在、4万に上限が設定されているアメックスプラチナやダイナースプレミアムだって、2018年までは8万マイル上限だったのに、上限15万マイルはスゴイです。。

これ以上ないコスパを発揮すると主張するのも、よく理解できます。

セゾンプラチナ・ビジネスのメリットしか見えない人

コスパ最強とも言える、セゾンプラチナ・ビジネスですが、アメックスプラチナやJCB THE CLASSなど、特に年会費5万円以上の他社カードを愛用している方はそう簡単にセゾンプラチナ・ビジネスには変更しません。

まず、セゾンプラチナ・ビジネスを最強と感じる方は、大半が“決済手段”としてしかクレジットカードを利用していません。

プラチナカードの特色を出した目を見張るような優待特典に乏しいです。

レストランで1名分のコース料理が無料になったり、対象ホテルの上級メンバーシップだったり、ディズニーリゾートやユニバーサル・スタジオ・ジャパンでの特別な優待だったり・・・。

僕は“エクスペリエンス”に期待してプラチナカードを保有しているので、そういう意味では物足りなさを感じる1枚。

言い換えれば、マイルはガンガン貯まるし年会費も安い、非常に実用的なプラチナカードと言えます。

多くの方が気づかない自己負担ゼロの動産総合保険

僕がセゾンプラチナ・ビジネスに入会したのは、アメックスプラチナやダイナースプレミアムのマイルが貯まりづらくなってきたことに加えてもう一つの理由があります。

カードで購入対象品が壊れた場合に補償してくれる動産総合保険、これはすべてのプラチナカードに付帯していますが、自己負担額まで把握している人は少ないです。

10万円を超える高額年会費である、アメックスプラチナやダイナースプレミアムは1万円で、JCB THE CLASSなどその他多くのカードは3,000円。

それに対して、セゾンプラチナ・ビジネスは“ゼロ円”です。

補償期間は、購入した日または受け取った日から120日間。

皆さんは、買った商品がすぐに壊れたことってありませんか?

僕は多くないですが、人生の中で幾度かあります。

購入店に破損した商品を持って行っても、不注意で壊した商品は交換などしてくれませんし、修理の場合は有償です。

しかし、クレジットカードで購入した商品なら、修理代金を補償してくれます。

結構、2~5万円くらいの品を壊すことって僕にとっては少なくないんですが、たとえば3万円の修理代に対して自己負担1万円で保険を使うのは得をしたのか損したのか分かりづらいです。

多くの人は“得をした”と感じるのでしょうが、僕は複数のプラチナカードの保証規定を知っていますから。

自己負担ゼロで補償してもらえるのは、非常に心強いです。

そう考えると、やっぱり、実用性でコスパ最強なのはセゾンプラチナ・ビジネスという答えになるのも頷けますね。。